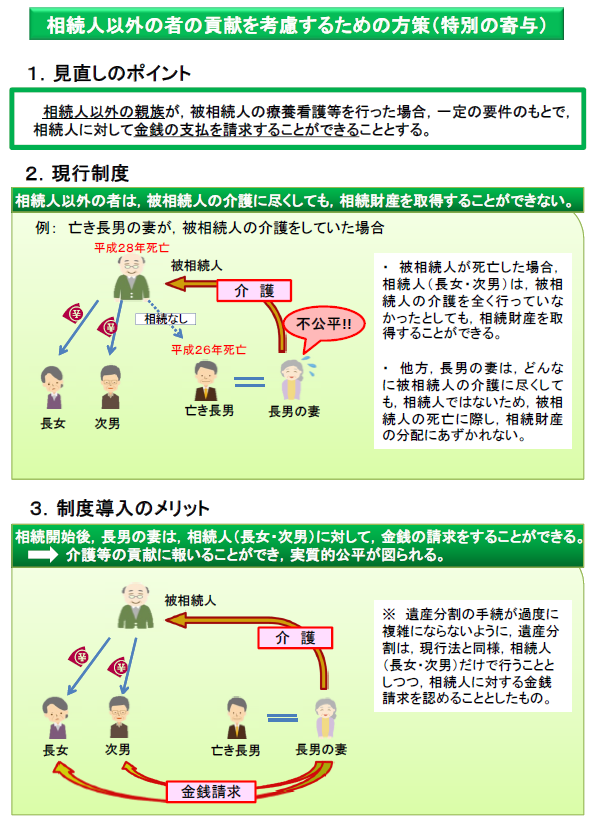

特別寄与料の新設

療養看護や労務の提供などにより被相続人の財産の維持・増加について特別の寄与をした者がある場合、相続人については寄与分(民法904条の2)が認められていますが、相続人ではない者については寄与分は認められていません。

特別縁故者(民法958条の3)の制度により、相続人ではない者が相続財産の全部・一部を与えられることがありますが、それは相続人が一人もいない場合に限られています。

今回の相続法改正により、相続人以外の者が被相続人の財産の維持・増加について特別の寄与をした場合に特別寄与料を請求することが認められることになりました。

ただし、一定の要件を満たすことが必要です。

特別寄与料を請求できる者

特別寄与料を請求できる者は、以下の要件の全てを満たすことが必要です(民法1050条1項)。

①被相続人の親族であること

②無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持または増加について特別の寄与をしたこと

③相続人、相続を放棄した者、相続人の欠格事由(民法891条)に該当した者、廃除によって相続権を失った者に該当しないこと

被相続人の親族であること

①被相続人の親族とは、被相続人の六親等内の血族、配偶者、三親等内の姻族のことを指します(民法725条)。

具体的には、被相続人の子の配偶者(例えば長男の妻)や、被相続人の配偶者の連れ子(養子縁組をしていない場合)が該当します。

被相続人の子や配偶者などの相続人は、③の要件で除外されてしまいますので、特別寄与料の請求はできません。これらの者は、寄与分を主張すれば良いからです。

また、事実婚の配偶者、同棲カップルについては、法的な親族関係があるような例外的な場合でないかぎり、要件を満たしません。

特別の寄与をしたこと

②の特別の寄与をしたことが必要です。

これが実質的要件です。

寄与分(民法904条の2)の場合と重複していますが、一部異なっています。

無償の労務提供であることが要求されています。いくらかでも対価を得ている場合には、あえてさらなる金銭請求を認める必要性は低いからです。

それから、財産を給付したことによる特別の寄与について、寄与分は認められますが、特別寄与料の請求は認められません。

相続人ではない親族が被相続人に対し財産の給付をした場合に、相続財産の分配にあずかれないことに対する不公平感はそれ程強くないものと考えられます。

加えて、特別の寄与により被相続人の財産の維持・増加があったことが必要です。

したがって、財産の維持・増加には一切関係なく、被相続人が精神的な満足を得ただけの場合には、特別寄与料の請求は認められないと思われます。この点は、寄与分と同様です。

相続人でないこと、相続放棄・欠格事由・廃除によって相続権を失っていないこと

③の要件については、特別寄与料は、寄与分が認められない相続人以外の者の貢献に報いるためのものであることから、相続人は除外されます。

また、相続放棄や欠格事由、廃除によって相続権を失った者について、特別寄与料の請求を認める必要性はありませんので、これらの者も除外されます。

特別寄与料の具体的内容、請求の具体的手続については、次回ご説明いたします。

出典:法務省ホームページhttp://www.moj.go.jp/content/001263590.pdf