配偶者の保護を目的

今回の相続法改正において、配偶者の保護を目的としたものがいくつかあります。

その一つが、夫婦間の遺贈・贈与の持戻し免除の推定規定の新設です。

他に、配偶者居住権、配偶者短期居住権も配偶者の保護を目的としています。

元々は、相続法改正の中間試案において、配偶者の相続分を一定の条件で引き上げるという考え方が示されましたが、パブリックコメントで多数の反対意見が示されたことで断念されました。

その代わりに行われることになったのが、夫婦間の遺贈・贈与の持戻し免除の推定規定の新設です。

持戻しの問題

これにより、改正後の民法903条4項が以下のとおり新設されました。

婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物またはその敷地について遺贈または贈与したときは、当該被相続人は、その遺贈または贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

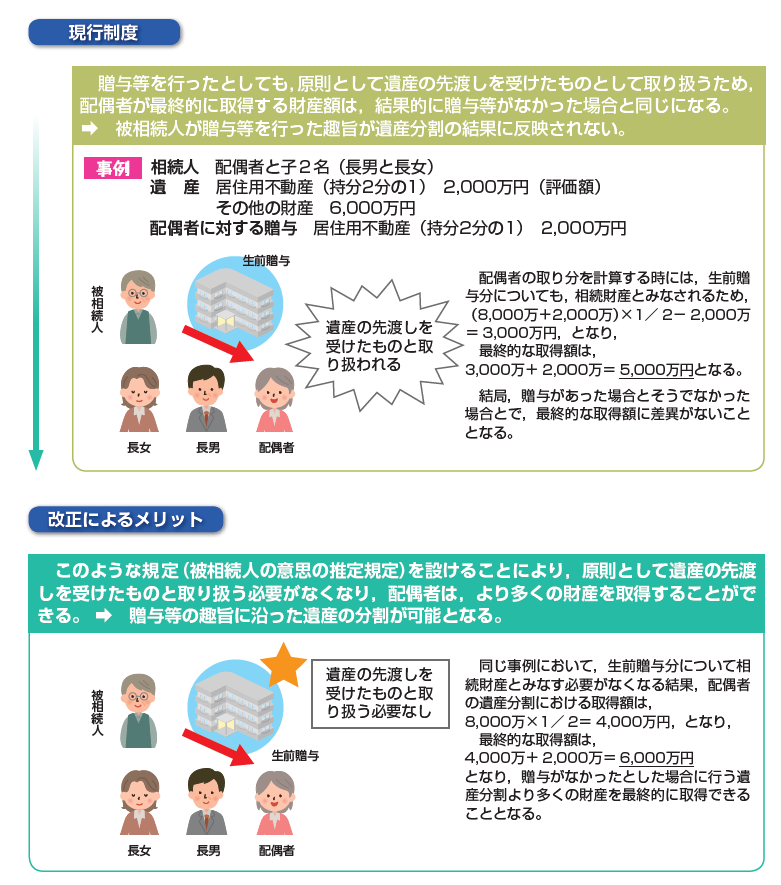

これは、いわゆる特別受益の持戻しの問題に関するものです。

特別受益の持戻しとは、婚姻・養子縁組のため、または生計の資本としての生前贈与もしくは遺贈を受けた共同相続人は、原則として、遺産の先渡しとして取り扱われるということです。

改正前の民法では、例えば、夫婦に子一人の家族で、被相続人である夫が7000万円の預金という遺産があり、生前に妻へ3000万円の自宅不動産を贈与していた場合、被相続人の特段の意思表示がないかぎり、妻への3000万円の自宅不動産の贈与分を遺産に加えることになって1億円の遺産になり、それを妻と子で各5000万円取得することになります。

結果、妻は、3000万円の生前贈与を除き、2000万円の預金を取得するだけとなり、残る5000万円の預金を子が取得することになります。

この場合に、夫が生前贈与や遺言などで、妻に生前贈与した分の持戻しを免除する意思表示をしていた場合には、7000万円の預金を妻と子で折半することになり、妻は3500万円の預金を取得することができますが、そのような意思表示がなければ、妻が取得する預金は2000万円になることになっていました。

しかし、夫婦間における居住用不動産の生前贈与等は、配偶者の老後の生活保障のために行われることが一般的であるにもかかわらず、明確に持戻し免除の意思表示を行う被相続人は多くないため、改正前の民法は配偶者の保護に欠けることが問題視されました。

持戻し免除の推定の意味

そこで、民法903条4項を新設し、婚姻期間20年以上の夫婦間で居住用の建物・敷地の遺贈・生前贈与が行われた場合、被相続人が持戻し免除の意思表示をしたものと推定することになりました。

あくまで推定ですので、被相続人が明確に持戻し免除を否定する意思を表示していた場合には、推定は覆ります。

この持戻し免除の意思表示の推定の結果、特別受益の持戻しを主張する相続人が、持戻し免除の意思表示の推定を覆さなければならないことになり、主張・立証責任が転換されることになりました。

残されている問題

なお、本改正で解釈の余地が残された点として、居宅兼店舗の生前贈与等があった場合に店舗部分をどのように処理するか、相続させる旨の遺言の場合に持戻し免除の意思表示の推定がはたらくかどうか、という点があります。

まだ解釈は定まっておらず、判例の集積が待たれます。

改正法の適用を受ける遺贈・贈与

この改正は、令和元年7月1日施行となっており、令和元年7月1日以降に行われた遺贈・贈与について、適用されます。

したがって、令和元年6月30日より前に行われた遺贈・贈与については、適用されません。

出典:法務省ホームページhttp://www.moj.go.jp/content/001285654.pdf